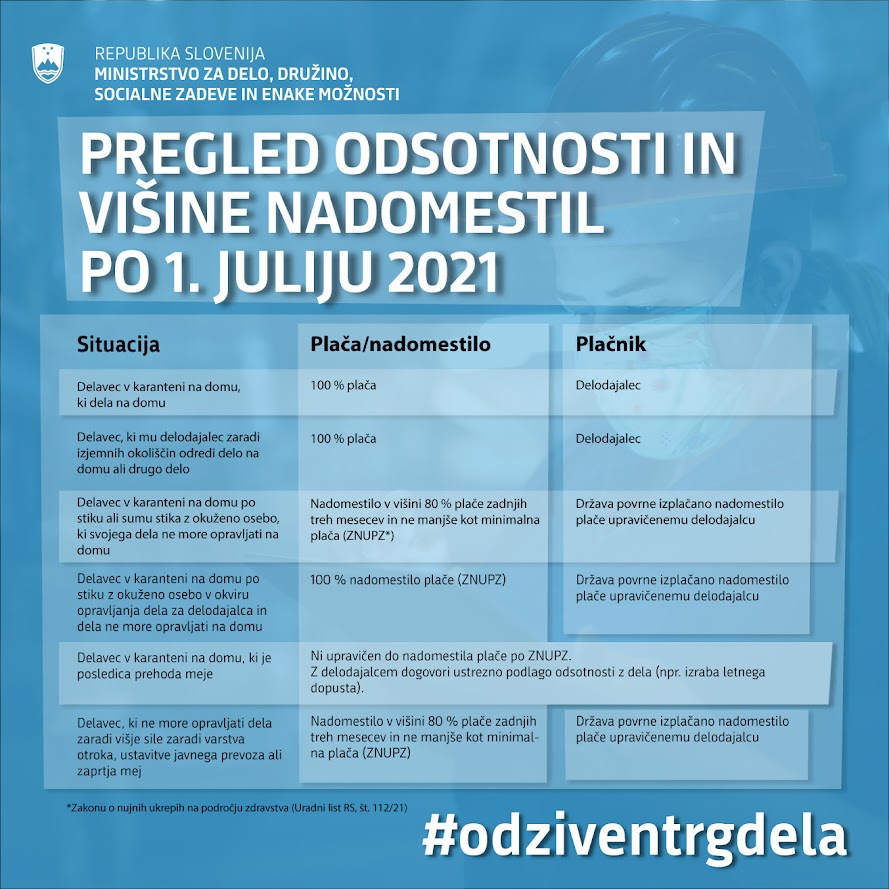

Z Zakonom o nujnih ukrepih na področju zdravstva (ZNUPZ) se je v obdobju od 1. julija 2021 do 31. decembra 2021 uredil interventni ukrep nadomestila plač delavcem zaradi karantene na domu ali nemožnosti opravljanja dela zaradi višje sile zaradi obveznosti varstva, ustavitve javnega prevoza ali zaprtja mej. Višina nadomestila plače delavca, ki zaradi karantene na domu ne more opravljati dela, je v ZNUPZ različno določena glede na razlog oz. okoliščine, zaradi katerih je bil delavec v karanteni na domu.

V skladu s prvim odstavkom 25. člena ZNUPZ je delavec, ki zaradi karantene na domu ne more opravljati dela, upravičen do nadomestila plače v skladu s tem zakonom. Višina nadomestila plače delavca, ki zaradi karantene na domu ne more opravljati dela, je v ZNUPZ različno določena glede na razlog oz. okoliščine, zaradi katerih je bil delavec v karanteni na domu, in sicer ZNUPZ v 27. členu določa podlago odsotnosti z dela delavca v primeru karantene na domu po stiku ali sumu stika z okuženo osebo, pri čemer do stika ni prišlo med opravljanjem dela za delodajalca (80 odstotkov osnove), ter v primeru karantene na domu po stiku z okuženo osebo v okviru opravljanja dela za delodajalca (100 odstotkov osnove). Nadomestilo plače pa ne sme biti nižje od minimalne plače v Republiki Sloveniji (sedmi odstavek 27. člena ZNUPZ).

Delavec, ki je v karanteni na domu, mora najpozneje v 24 urah obvestiti delodajalca, da je v karanteni, in o razlogih za karanteno na domu (četrti odstavek 27. člena ZNUPZ) ter najpozneje v treh delovnih dneh od prejema dokazila o napotitvi v karanteno na domu to posredovati delodajalcu (peti odstavek 27. člena ZNUPZ).

V kolikor ima delavec, ki zaradi karantene na domu ne more opravljati dela, v skladu z ZNUPZ opravičeno podlago odsotnosti z dela, lahko delodajalec, ki izpolnjuje pogoje iz sedmega odstavka 29. člena ZNUPZ, uveljavlja pravico do povračila izplačanih nadomestil plače za tega delavca, če izjavi, da ne more organizirati dela na domu za delavca, ki je bil v karanteni na domu (četrti odstavek 25. člena ZNUPZ).

Z interventnim zakonom ZNUPZ se je torej v obdobju trajanja ukrepov od 25. do 35. člena ZNUPZ (tj. od 1. julija 2021 do 31. decembra 2021) posebej uredila podlaga odsotnosti z dela delavcev, ki zaradi karantene na domu v skladu s tem zakonom ne morejo opravljati dela. V kolikor pa v primeru napotitve v karanteno na domu delavca ni podana opravičena odsotnost delavca z dela v skladu z ZNUPZ, je potrebno preveriti vse okoliščine posameznega primera in napotitev v karanteno na domu ter nemožnost opravljanja dela presojati znotraj vseh dejstev tudi v okviru drugih podlag odsotnosti z dela v skladu z ZDR-1.

V kolikor delavec zaradi karantene na domu ne more opravljati dela in hkrati ni podana podlaga odsotnosti v skladu z ZNUPZ (27. člen ZNUPZ), se mora delavec z delodajalcem dogovoriti o ustrezni podlagi odsotnosti, neopravljanje dela (brez podlage opravičene odsotnosti) pa pomeni kršitev obveznosti iz delovnega razmerja in je lahko podlaga za ukrepanje delodajalca v skladu z ZDR-1.

V zvezi z napotitvijo delavca v karanteno na domu še pojasnjujemo, da v kolikor delodajalec delavcu v tem času organizira delo na domu, potem delavec v tem času ni odsoten, ampak še vedno opravlja delo in posledično za to obdobje prejme plačo. Obširnejša pojasnila v zvezi z obveznostjo opravljanja dela na domu ali drugem kraju zaradi izvajanja ukrepov preprečitve širjenja koronavirusne bolezni COVID-19 na podlagi 169. člena ZDR-1 so dostopna na spletni strani.